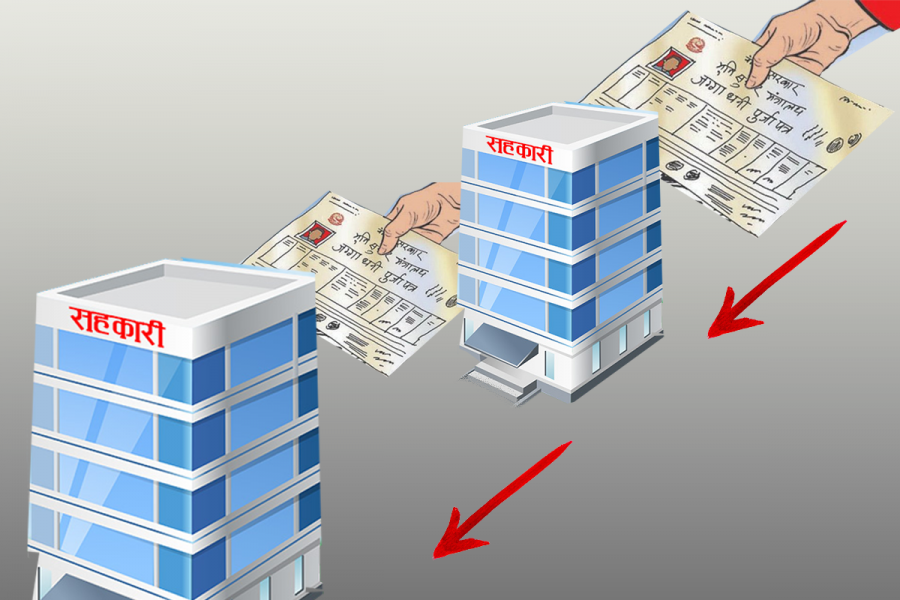

ललितपूरको लगनखेलमा रहेको एक सहकारीले एक सदस्यलाई १७ लाख ऋण दिन १२ आना जग्गा धितोमा लियो। आजभन्दा करिब ७ वर्ष अगाडी ललितपूरको १२ आना जग्गा धितो राखेर १७ लाख ऋण लिएका तिमिल्सिना थरका ति व्यक्तिले सो सहकारीको ऋण यसपाली साउनमा चुक्ता गरे । तर, सहकारीबाट धितो राखेको जग्गा फुकुवा भएन ।

ऋण चुक्ता हुँदा पनि धितोमा राखेको जग्गा फिर्ता गर्नलाई सहकारीले भोलि पर्सि भनेर टार्न थालेपछि उनी रनभूल्लमा परे । सहकारीका कर्मचारी, सञ्चालक कसैले पनि ऋण तिरिसकेको अवस्थामा पनि जग्गा फुकुवा नहुनुको वास्तविक कारण नखुलाईदिएपछि उनले कानुनी परामर्श लिन थाले। एक जना वकिलमार्फत कानुनी परामर्श लिए पनि । तर, ठ्याक्कै कानुनी उपचारको बाटो पहिल्याउन सकेनन् ।

यसपश्चात, उनले फेरि सहकारीका सञ्चालकहरुसँगै बुझ्ने प्रयास गरे । सञ्चालक समितिमा पदाधिकारीको हैसियतमा रहेका कसैले पनि वास्तविक कुरो भनिदिएनन् । तर, अर्का एक जना सदस्यले उनलाई सहयोग गरे ।

अहिले बुझ्दै जाँदा उनले १७ लाख कर्जा लिन धितोका रुपमा राखेको १२ आना जग्गा सहकारीले राष्ट्रिय सहकारी बैंकमा धितो राखेर ६५ लाख कर्जा लिएको खुल्न आएको छ । यता ऋणीले सहकारीको ऋण चूक्ता गरे पनि सहकारीले त्यहीँ जमिन धितो राखेर सहकारी बैंकबाट लिएको ऋण तिरेको रहेनछ, जसका कारण ती व्यक्तिको १२ आना जग्गा अहिले पनि राष्ट्रिय सहकारी बैंकमा धितो बन्धकमा रहेछ । ऋण बेलामै कागजमा ल्याप्चे हान्न लगाएर उनीसँग सहकारीका सञ्चालकले सहकारी बैंकमा उक्त जमिन धितो राख्न मन्जुरीनामा लिएका रहेछन्, त्यतिबेला उनले यो कुरा पत्तै पाएनन् ।

यस्तै, राष्ट्रिय सहकारी बैंक स्रोतका अनुसार धनुषाको एक सहकारीका सदस्यलाई पनि सहकारीका सञ्चालकले जग्गा धितो राख्न लगाए र सहकारी बैंकबाट लाखौँ रुपैयाँ ऋण लिए । उक्त जग्गा धनीलाई जमिन धितो राखेबापत मासिक १० हजार रुपैयाँ ब्याज दिने भनेर फकाए । आफूले खेती गर्न पाइहाल्ने, उब्जनी आफ्नो भइहाल्ने, कुनै दुःख पनि नहुने र बसीबसी मासिक १० हजार पाउने लोभमा ति व्यक्तिले सहकारी संस्थामार्फत सहकारी बैंकमा आफ्नो जमिन धितो राख्न मन्जुरीनामा दिए ।

केही समय सहकारी सञ्चालकले मासिक १० हजार दिए पनि । तर, ति सहकारीका सञ्चालकले सहकारी बैंकबाट लिएको ऋण घरजग्गामा लगानी गरे । विस्तारै रियलइस्टेट व्यवसाय धराशायी बन्दै गयो । जसले गर्दा न सहकारी बैंकबाट लिएको ऋण तिर्न सके, न ति जग्गा धनीलाई पैसा नै दिन सके । लामो समय ऋणको साँवा ब्याज बापतको किस्ता भूक्तानी नगरेपछि सहकारी बैंकले धितो लिलामीको प्रक्रिया अघि बढायो । धितो राखिएको जग्गाको धनी खोज्दै सहकारी बैंकका प्रतिनिधि पुगेपछि उनीहरुले सबै बेलिविस्तार लगाउँदा जग्गा धनी छाँगाबाट खसे जस्तै भए ।

यी केही प्रतिनिधिमूलक घटना मात्रै हुन्, यस्ता उदाहरण धेरै छन् ।

सदस्यको धितोलाई राष्ट्रिय सहकारी बैंकमा धितो राखेर कर्जा लिने यो अभ्यासलाई ‘थर्ड पार्टी कोल्याट्रल’ वा ‘कोल्याट्रल सप्लाई’ भनिने र यस्तो अभ्यास वर्षौदेखि चल्दै आएको नेपालकै उत्कृष्ट दशमा पर्ने सहकारीका प्रमुख कार्यकारी अधिकृतको भनाइ छ ।

उनका अनुसार सदस्यले धितो राखेर कर्जा लिँदा त्यही बेला सहकारीको लागि एउटा सहमतिको कागज र राष्ट्रिय सहकारी बैकको लागि अर्को तमसुक बनाइन्छ र ऋण लिने ती सदस्य आफैँ राष्ट्रिय सहकारी बैंक पुगेर तमसुकमा ल्याप्चे हान्छन् । अधिकांश सहकारीले सदस्यको धितोले थाम्ने सम्मको कर्जा राष्ट्रिय सहकारी बैंकबाट लिने गर्दछन् तर, ऋणीलाई उसले जति माग गरेको छ त्यत्ति मात्रै दिने गर्दछन् ।

तर ऋणीले सहकारीमा ऋण चुक्ता गरेकै बेला सहकारीले सो धितो बापत राष्ट्रिय सहकारी बैंकबाट लिएको कर्जा पनि तिरेर धितो फुकुवा गर्ने गरेको र गर्नुपर्ने ती प्रमुख कार्यकारी अधिकृत बताउछन् ।

पछिल्लो समय केही सहकारीहरुमा तरलता समस्या हुँदा सहकारीले ऋणीको धितो राखेर राष्ट्रिय सहकारी बैंकबाट थर्ड पार्टी कोल्याट्रलको रुपमा लिएको कर्जा तिर्न नसक्दा अधिकांश ऋणीहरुले सहकारीबाट लिएको कर्जा भुक्तानी गर्दा पनि आफ्नो जग्गा फिर्ता पाउन सकेका छैनन् ।

सहकारीले आफ्नो सदस्यले धितो बापत राखेको जग्गा फेरि थर्ड पार्टी कोल्याट्रलको रुपमा राष्ट्रिय सहकारी बैंकबाट कर्जा लिने अभ्यास पुरानै भए पनि पछिल्लो समय यो अभ्यास समस्याको रुपमा देखिएको राष्ट्रिय सहकारी महासंघकी अध्यक्ष ओम देवी मल्लको भनाइ छ ।

त्यस्तै, यसबारे बचत तथा ऋण सहकारीहरुको साझा संस्था नेपाल बचत तथा ऋण केन्द्रीय सहकारी संघ (नेफ्स्कून)का अध्यक्ष चन्द्र ढकाल पनि प्रारम्भिक संस्थाले पैसा चाहियो भनेर धितो राखेर नेफ्स्कूनबाट पनि ऋण लैजाने गरेको बताउँछन् । तर, त्यस्तो सहकारीले कुनै व्यक्तिलाई कर्जा दिन ऋण लग्यो भन्ने नहुने भएकाले सहकारीले कर्जा नतिरेसम्म उसले धितो राखेको सम्पत्ति फुकुवा नहुने उनको भनाइ छ ।

‘उदाहरणका लागि कुनै सहकारीले तपाईलाई ऋण दियो, तपाईले धितो राखेको जग्गा जमिन के हो, त्यसैलाई धितो राखेर सहकारीले नेफ्स्कून वा सहकारी बैंकबाट कर्जा लिने अभ्यास छ’ अध्यक्ष ढकालले भने, ‘अब तपाईले सहकारीलाई ऋण तिरिसक्नु भयो, तर प्रारम्भिक संस्थाले तपाईले नै धितो राखेको सम्पत्ति पुनः धितो राखेर हामी कहाँबाट लिएको ऋण तिरेन भन्ने कुरो अहिले आउन थालेको छ । अब हामीले पनि हाम्रो ऋण चुक्ता नगरेसम्म त्यस्तो धितो फुकुवा गर्ने कुरा आउँदैन ।’

उनले यस्ता विषयमा सम्बन्धित सहकारी नै जिम्मेवार हुनुपर्ने र ऋणीले ऋण तिरिसकेको अवस्थामा जस्तोसुकै अवस्थामा भए पनि ऋणीले धितोका रुपमा राखेको जग्गा वा घर सहकारीले फुकुवा गरिदिनुपर्ने बताए ।

‘हामीबाट सहकारीहरुले लैजाने ऋण कुनै ऋणीलाई दिन लगेको हो वा सञ्चालनका खर्चका लागि लगेको हो भन्ने कुरा सम्बन्धित प्रारम्भिक संस्थाले जान्ने कुरा हो, अब आफू ऋण अशुली गर्ने तर आफूले लिएको ऋण नतिर्ने भएपछि हामीकहाँ भएको पैसा पनि त जनताकै पैसा हो नि, यसको संरक्षणको दायित्व हाम्रो हो’ उनले भने, ‘यसकारण यस विषयमा मेरो प्रष्ट बटमलाइन के हो भने, ऋणीले ऋण चूक्ता गरिसकेको अवस्थामा सहकारीले ऋणीको धितो जुनसुकै प्रयोजनमा जता धितो राखेर ऋण लिएको भए पनि ऋण तिरेर फुकुवा गरिदिनुपर्छ ।’

यस्तै, राष्ट्रिय सहकारी बैंकका डेपुटी जनरल म्यानेजर राजेश श्रेष्ठले पनि ऋणीको धितो बन्धक राखेर सहकारी संस्थाले ऋण लिएर ऋणीले माग गरे बमोजिम ऋण दिने गरेको र अहिले ऋण तिरिसक्दा पनि धितो फुकुवा नभएको गुनासो आउन थालेको बताएका छन् । उनका अनुसार कुनै सहकारीले कुनै सदस्यलाई ऋण लगानी गर्दा आफूसँग पैसा नभएपछि ऋण चाहने व्यक्तिको सम्पत्ति धितो राखेर सहकारी बैंकबाट ऋण लिएर ऋण माग गर्ने सदस्यलाई ऋण दिने गर्दछन् ।

‘ऋणीले मन्जुरीनामा दिएपछि सहकारी बैंकले त्यस्तो धितो मालपोतमा गएर बन्धक राख्छ र सहकारीलाई ऋण दिन्छ, सहकारीले ऋण माग गर्ने ऋणीलाई दिन्छ’ उनले भने, ‘यसरी सहकारीबाट ऋण लिएको व्यक्तिले ऋण तिरिसक्दा पनि सहकारीले सहकारी बैंकमा नतिर्दा धितो फुकुवा नभएको गुनासो आउन थालेको छ । यस्तो ऋण कति छ, कुन कुन सहकारीको छ भन्ने छुट्टै हिसाब निकालेका चाहिँ छैनौँ ।’

यता, सहकारी विभागका उप–रजिष्ट्रारसमेत रहेका सूचना अधिकारी टोलराज उपाध्याय भने अहिलेसम्म यहीँ विषय किटान गरेर विभागमा उजुरी नपरे पनि यस्तो समस्याबारे धेरै कुराहरु आउन थालेको बताउँछन् । उनका अनुसार जुन संस्थाले ऋण प्रवाहका लागि धितो लियो, सोही धितोलाई पुनः नेफ्स्कून वा सहकारी बैंकमा धितो राखेर ऋण लिने तर आफ्नो संस्थाबाट ऋण लगेको व्यक्तिले ऋण तिरिसक्दा पनि सहकारी आफूले भने नेफ्स्कून वा सहकारी बैंकबाट लिएको ऋण नतिर्दा धितो फुकुवा हुन नसकेका समस्या यदाकदा सुन्न थालिएको छ ।

‘सम्बन्धित व्यक्तिले ऋण तिरिसक्दा पनि प्रारम्भिक संस्थाले त्यहीँ सम्पत्ति धितोबापत राखेर नेफ्स्कून वा सहकारी बैंकबाट ऋण लिने र नतिर्ने समस्या यदाकदा सुन्नमा आउन थालेका छन्’ उनले भने, ‘यस्ता समस्या किटान नै गरेर हालसम्म उजुरी आएका त छैनन्, तर यो समस्या जटिल बन्न सक्छ भन्ने देखिन्छ । यसकारण यस विषयमा सम्बन्धित संस्था र सञ्चालकलाई जिम्मेवार बनाएर समस्या बढ्न नदिन पहल थाल्नुपर्ने अवस्था छ ।’